摘要:在家庭理财中,理财产品选择与配置至关重要。家庭成员需根据自身的风险承受能力、投资目标和时间规划,合理选择储蓄、债券、股票、基金等理财产品。应注重资产配置多元化,以降低风险并提高收益稳定性。在理财过程中,还应定期审视和调整投资组合,以适应家庭财务状况和市场环境的变化。科学选择和配置理财产品是家庭实现财富增值的关键。

本文目录导读:

随着经济的发展和人们收入的提高,家庭理财已成为日常生活中不可或缺的一部分,如何选择合适的理财产品并进行合理配置,是每个家庭都需要面对的问题,本文旨在探讨家庭理财中的理财产品选择与配置,帮助家庭实现资产保值和增值。

家庭理财的重要性

家庭理财对于每个家庭而言都至关重要,通过合理的理财,家庭可以有效地管理资金,实现资产的保值和增值,为未来的生活做好准备,家庭理财还可以提高家庭的财务安全感,使家庭成员能够更加安心地工作和生活。

理财产品概述

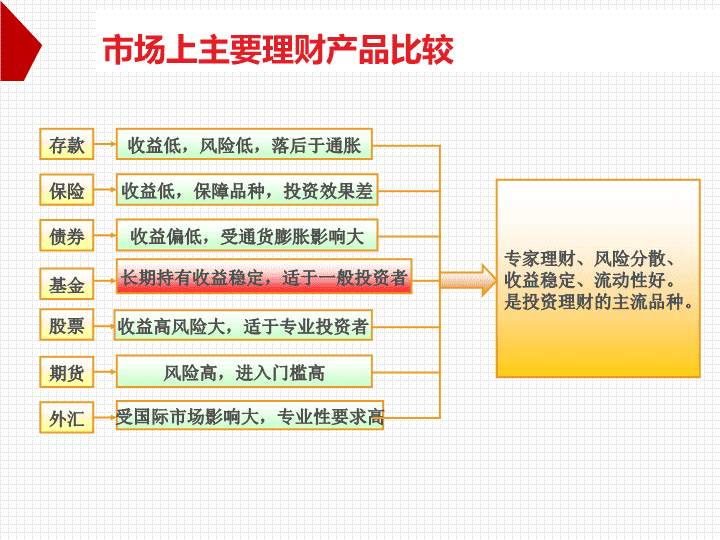

理财产品是家庭理财中的重要工具,包括银行存款、债券、股票、基金、保险等,不同的理财产品具有不同的风险和收益特点,适合不同的家庭需求和投资偏好。

1、银行存款:是最安全的理财方式,但收益较低。

2、债券:风险较低,收益稳定,适合稳健型投资者。

3、股票:风险较高,但可能带来较高的收益,适合愿意承担一定风险的投资者。

4、基金:通过集合投资的方式分散风险,适合中长期投资。

5、保险:除了提供保障外,还具有投资理财功能,适合有保险需求的家庭。

理财产品选择的原则

1、风险评估:在选择理财产品时,首先要评估自己的风险承受能力,选择适合自己的产品。

2、收益与风险匹配:在追求收益的同时,要关注产品的风险,确保收益与风险相匹配。

3、流动性需求:考虑产品的流动性,以满足家庭短期和长期的资金需求。

4、多元化投资:通过分散投资降低风险,提高整体投资组合的稳健性。

理财产品配置策略

1、根据家庭生命周期配置:根据家庭的年龄、收入、支出等状况,在不同阶段配置不同的理财产品,在年轻时,可以更多地配置高风险高收益的产品;随着年龄的增长,逐渐转向稳健型产品。

2、长期与短期搭配:根据家庭的资金需求和理财目标,合理配置长期和短期产品,以平衡收益和流动性。

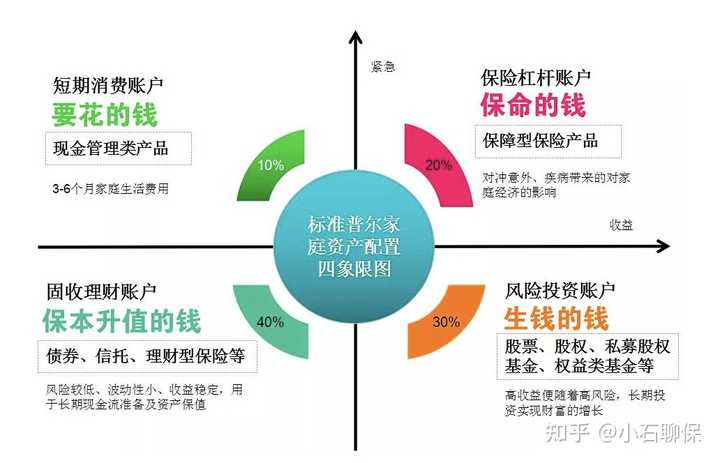

3、资产配置多元化:通过配置不同类型的理财产品,如股票、债券、基金、保险等,降低整体风险,实现资产多元化。

4、定期调整与优化:定期评估投资组合的表现,根据市场变化和家庭需求进行调整和优化,以确保理财目标的实现。

注意事项

1、不要盲目跟风:在选择理财产品时,不要盲目跟风,要根据自己的实际情况和需求进行选择。

2、谨慎选择高收益产品:高收益往往伴随着高风险,要谨慎选择高收益产品,确保产品的合规性和安全性。

3、不要忽视风险:在理财过程中,不要忽视风险,要充分了解产品的风险特点,做好风险管理。

4、理性投资:投资要理性,不要过度追求短期收益,要关注长期收益和资产增值。

家庭理财中的理财产品选择与配置是一个复杂而重要的过程,家庭要根据自己的实际情况和需求,选择合适的理财产品,并进行合理配置,在理财过程中,要关注风险、注重长期收益和资产增值,实现家庭资产的保值和增值。

1、增加金融知识学习:家庭要增加金融知识的学习,了解不同类型的理财产品和市场动态,以提高理财决策的能力。

2、寻求专业建议:在理财过程中,可以寻求专业的理财顾问或金融机构的建议,以获得更准确的指导和帮助。

3、关注市场动态:家庭要关注市场动态和政策变化,以便及时调整理财策略和产品配置。

4、建立长期规划:家庭要建立长期的理财规划,明确理财目标,制定合适的投资策略,以实现资产的长期增值。

5、培养良好心态:投资要保持良好的心态,不要被市场波动所影响,坚持长期投资的理念。

案例分析

以张先生家庭为例,张先生一家三口,夫妻两人均有稳定的工作收入,孩子正在上大学,张先生家庭在选择理财产品时,考虑到孩子的教育支出和未来的养老需求,选择了以稳健型产品为主、高风险产品为辅的配置方式,银行存款用于满足短期资金需求和教育支出;债券和保险产品用于实现中期资产增值和保障;股票和基金则用于追求更高的收益,通过合理的配置,张先生家庭实现了资产的保值和增值。

本文探讨了家庭理财中的理财产品选择与配置,通过案例分析说明了理财策略的实际应用,随着金融市场的不断发展和创新,未来家庭理财将面临更多的机遇和挑战,家庭要不断提高金融知识水平,关注市场动态和政策变化,制定合理的理财规划,以实现资产的长期增值和家庭的财务安全。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...